Le blocage de la circulation dans le détroit d’Ormuz depuis deux mois et demi a considérablement réduit la quantité de pétrole disponible au niveau mondial. Le contournement, l’utilisation des stocks commerciaux et les réserves stratégiques constituent des solutions partielles et temporaires. Sans le rétablissement des flux pétroliers à travers le détroit, ce déficit croissant de produits pétroliers se traduira par une accélération de la hausse des prix du pétrole et une aggravation de la destruction de la demande de pétrole au niveau mondial.

Le marché reste privé d’un volume considérable de pétrole malgré les moyens de contournement

En temps normal, près de 19,8 millions de barils par jour (mb/j) de pétrole brut et de produits raffinés transitent par le détroit d’Ormuz. Malgré le blocage, une partie de ces flux est détournée grâce aux infrastructures de transit alternatives existantes. Environ 7 mb/j sont ainsi détournés via les différents pipelines de contournement[1].

À cela s’ajoutaient encore 2 à 3 mb/j d’exportations iraniennes via le détroit jusqu’au blocus des États-Unis mis en place le 13 avril. En tenant compte de ces capacités de contournement, le volume de production de pétrole absent du marché atteindrait environ 9 mb/j, ce qui reste considérable.

Un déstockage massif offre un répit temporaire

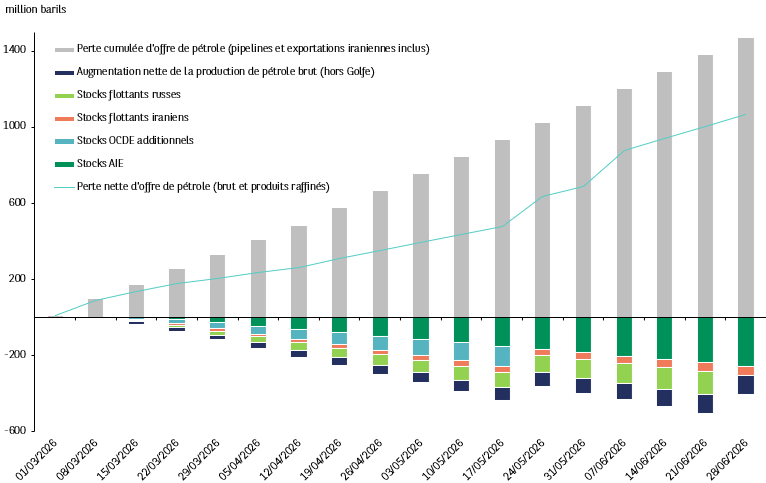

Face à ce déficit croissant de l’offre de pétrole, l’Agence internationale de l’énergie (AIE) a annoncé, le 11 mars dernier, la libération coordonnée de stocks par les pays membres. D’un total historique de 426 millions de barils, ce stock est composé à 70% de pétrole brut et à 30% de produits raffinés. Des incertitudes persistent quant au rythme de libération de ces stocks mais l’hypothèse retenue suppose un rythme de 2,5 mb/j. À ces volumes s’ajoutent 100 millions de barils de pétrole supplémentaires mobilisés par d’autres pays membres de l’OCDE (le Japon et la Corée du Sud). Parallèlement, les États-Unis ont temporairement assoupli certaines sanctions visant les cargaisons russes (dont la commercialisation est désormais autorisée jusqu’à fin juin) et iraniennes déjà en transit (permettant ainsi l’accès aux stocks flottants). Enfin, l’augmentation de la production dans d’autres pays producteurs (États-Unis, Canada, Argentine…) contribue également à atténuer les tensions sur l’offre mondiale.

Ainsi, l’estimation de la quantité nette de pétrole perdue pour le marché prend en compte à la fois des capacités de contournement du détroit et de l’ensemble de ces mesures de soutien (graphique 1).

La perte nette pour le marché pétrolier bientôt supérieure à un milliard de barils

Sources : Agence internationale de l'énergie (AIE), BNP Paribas

Le bond des exportations américaines est-il soutenable ?

D’autres facteurs externes participent à limiter au moins temporairement les effets des perturbations actuelles sur le marché et à contenir de façon relative la hausse des prix.

i/ Premièrement, les perturbations du marché et la hausse des prix ont pour effet de réduire la demande mondiale de pétrole. Selon le dernier rapport de l’AIE, celle-ci pourrait se contracter de 2,4 mb/j au cours du T2 2026 et diminuer de 0,42 mb/j au total sur l’année 2026 par rapport à 2025 jusqu’à atteindre 104 mb/j.

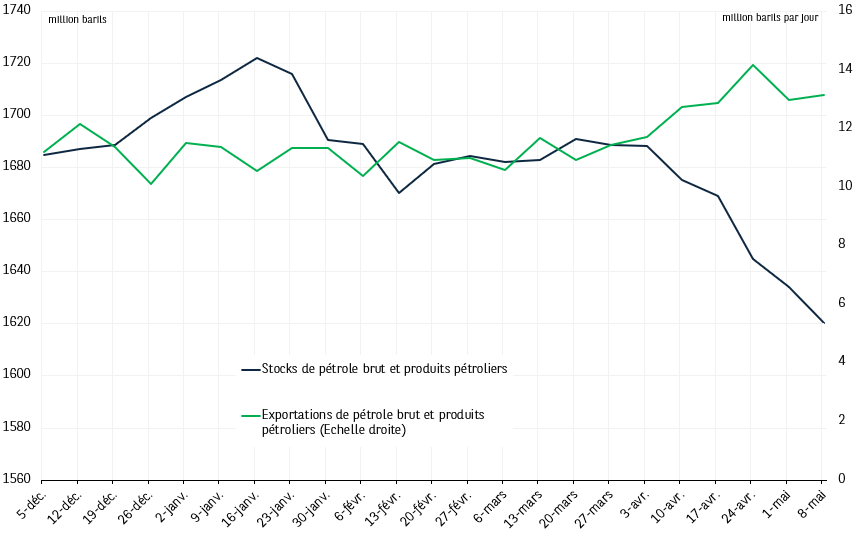

ii/ Ensuite, les États-Unis ont fortement accru leurs exportations de pétrole brut et produits raffinés. Elles ont atteint un plus haut historique de 14,2 mb/j durant la semaine du 24 avril contre 10,7 en moyenne en 2025, selon l’administration américaine de l’énergie (US EIA). Toutefois, la soutenabilité de cet effort américain soulève de plus en plus de questions. Le maintien d’un niveau élevé d’exportations implique un recours accru aux stocks domestiques (graphique 2), qui se réduisent à un rythme (historiquement le plus élevé au cours de la semaine du 8 mai dernier) qui n’est pas soutenable à court terme, ce qui pourrait inquiéter le marché.

De plus, toujours selon l’US EIA, le prix de détail de l’essence aux États-Unis dépasse désormais les 4,5 USD par gallon. Or, cette dynamique est coûteuse sur le plan économique, en particulier alors que s’amorce une hausse saisonnière de la consommation de carburant. De plus, elle pourrait être coûteuse aussi d’un point de vue politique à l’approche des élections de mi-mandat de novembre, alors que le pouvoir d’achat des ménages américains est déjà fragilisé par l’inflation toujours élevée. Il n’est donc pas certain que les États-Unis poursuivent cette politique de forte hausse des exportations au-delà de quelques semaines, notamment pour les produits raffinés (carburants).

iii/ Enfin, la baisse des importations chinoises limite la pression haussière sur les prix, sans pour autant diminuer drastiquement les stocks commerciaux et les réserves stratégiques de la Chine (estimées à 1,4 milliard de barils). Selon certaines estimations, la Chine aurait réduit en moyenne ses importations de pétrole brut de 3,6 millions de barils par jour (ils seraient désormais de 8,1 mb/j contre 11,7 mb/j avant la guerre). C’est notamment la conséquence d’une baisse de l’activité dans les secteurs de la pétrochimie et du raffinage en avril (en glissement annuel). Il est probable que cette contraction ne soit que temporaire.

La chute des stocks américains est difficilement soutenable à court terme

Sources : EIA, BNP Paribas

Les marchés prennent la mesure du choc

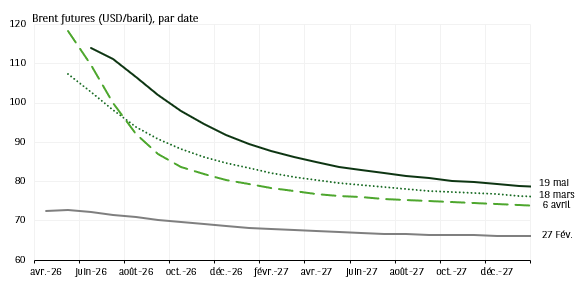

Les marchés semblent désormais intégrer plus clairement l’ampleur du déficit d’approvisionnement actuel : près d’un milliard de barils manquerait depuis la fermeture du détroit. Cette prise de conscience se reflète notamment dans le resserrement de l’écart entre le cours du baril de pétrole « physique » (le dated Brent, dont la livraison physique est la plus proche) et le cours à terme du Brent sur les marchés internationaux (désormais inférieur à 5 USD/baril). Par ailleurs, les cours à terme du Brent (échéance décembre 2026) sont orientés à la hausse et restent proches de 92 USD/baril, leur plus haut atteint le 4 mai dernier (graphique 3).

Les marchés prennent de plus en plus la mesure du choc

Sources : Bloomberg, BNP Paribas

Montée des inquiétudes face à l’essoufflement des solutions temporaires

Les tensions sur le marché mondial du pétrole continueront de croître jusqu’à ce que le déséquilibre entre l’offre et la demande soit trop important pour que les solutions actuelles de court terme suffisent à l’atténuer. Pour les États-Unis, la réduction des stocks stratégiques (Strategic Petroleum Reserve) et des réserves commerciales des entreprises privées pourrait accroître les inquiétudes à partir de la fin du T2. L’Union européenne pourrait, pour sa part, faire face à un ajustement abrupt du marché des produits raffinés courant juin (via des ruptures d’approvisionnement). Environ la moitié des stocks de pétrole prévus par l’AIE pour alimenter le marché reste disponible. Néanmoins, la hausse saisonnière de la consommation de produits pétroliers durant l’été dans l’hémisphère nord risque de rapidement les épuiser. Se posera alors la question de la mise sur le marché d’un volume supplémentaire de barils de pétrole, au risque de réduire les stocks jusqu’à atteindre un niveau accru de vulnérabilité (difficile à estimer à ce stade) et de pousser encore davantage le marché à poursuivre un « pricing » extrême.

[1] East-West pipeline de l’Arabie Saoudite jusqu’au port de Yanbu en Mer Rouge, le Habshan-Fujairah pipeline des Émirats Arabes Unis vers le Golfe d’Oman et le Kirkuk pipeline utilisée par l’Iraq vers le port de Ceyhan en Turquie.