Les banques de l’Union européenne doivent tenir compte, depuis le 1er janvier 2025, du ratio loan-to-value (LTV) des crédits à l’habitat aux ménages pour calculer leurs fonds propres règlementaires. Cette nouvelle exigence prudentielle est peu adaptée au marché français. Les critères d’octroi des crédits à l’habitat y reposent principalement sur le taux d’effort (ratio debt service-to-income) et les taux de défaut y sont historiquement faibles. Or, depuis mi-2025, le superviseur porte une attention croissante à la LTV des crédits à l’habitat en France, ce qui alimente les inquiétudes d’un renchérissement du crédit et d’une augmentation des taux d’apport.

Les banques ont le choix entre deux approches. La première, dite « standard », est fondée sur des pondérations fournies par le régulateur. La seconde, dite « avancée », repose sur des modèles internes validés par le superviseur et reflète de manière plus fine le niveau de risque des actifs. Or, depuis l’entrée en application de la CRR3 – traduction en droit européen de la finalisation de l’accord de Bâle III – le 1er janvier 2025, l’écart maximal entre les pondérations issues de ces deux approches est limité. Le total des actifs pondérés par les risques ne pourra, à compter de 2030, plus être inférieur à 72,5% de ces mêmes actifs calculés exclusivement selon l’approche standard. C’est le plancher de pondération ou « output floor ». La CRR3 introduit également, dans le cadre de l’approche standard, une pondération par les risques des crédits à l’habitat fondée sur le rapport entre l’encours des crédits à l’habitat et la valeur des biens financés. Plus cette LTV est élevée, plus la pondération augmente.

Le taux d’apport reste stable malgré

l’introduction progressive de l’output floor

Les banques françaises, qui ont fixé des critères d’octroi des crédits (stabilité des revenus des emprunteurs) leur permettant de bénéficier d’un faible risque et de pondérations en modèles internes basses, se retrouvent soumises à une exigence ne reconnaissant pas leurs spécificités. Leur ratio de prêts immobiliers non performants est aussi faible que dans le reste de la zone euro (moins de 2% entre le T2 2023 et le T3 2025). Pour autant, depuis l’été 2025, le superviseur semble accorder une importance croissante au rôle de la LTV pour apprécier la qualité du crédit à l’habitat. Si cette contrainte règlementaire devait être mordante, les crédits à l’habitat pourraient se renchérir afin de rémunérer le supplément de fonds propres mobilisés ou les taux d’apport personnel pourraient augmenter.

Cette première lecture doit néanmoins être tempérée. Tout d’abord, l’output floor n’atteindra son niveau définitif qu’en 2030[1]. Les ajustements seront progressifs. Surtout, ce plancher de pondération s’applique au total des actifs pondérés des risques et non crédit par crédit. La pondération effective d’un crédit à l’habitat qui serait inférieure au plancher théorique ne serait pas automatiquement réhaussée. Seul le respect au niveau agrégé de l’output floor importe. La répercussion du surcoût ne serait pas nécessairement concentrée sur les seuls crédits immobiliers. D’autant que les banques françaises présentent des portefeuilles d’activités diversifiés et que le crédit à l’habitat permet de fidéliser une clientèle solvable.

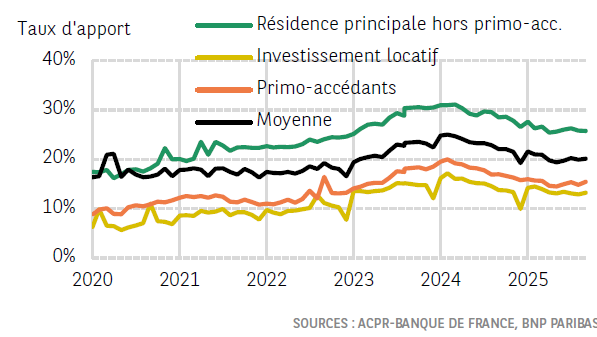

Pour l’heure, les taux d’apport sont relativement stables, autour de 20% depuis 2020 (cf. graphique). Les banques françaises n’ont vraisemblablement pas modifié leurs critères d’octroi en anticipation du niveau terminal de l’output floor. Même si ce dernier ne devrait, à lui seul, pas entraîner de hausse sensible des exigences d’apport personnel sur le crédit à l’habitat, le coût des fonds propres supplémentaires qui en découlerait pourrait renchérir les crédits bancaires dans leur ensemble, au-delà du seul segment des crédits à l’habitat.

[1] 5% par an entre 2025 et 2029, passant de 50% à 70%, pour atteindre 72,5% en 2030.